Ernst & Young выпустил очередной ролик о деофшоризации в РФ

Деофшорзиация в России

Ernst & Young Россия решили развеять мифы, связанные с деофшоризацией российской экономики. В EY считают, что многие до сих пор смутно представляют, что такое деофшоризация, кого она касается и какие активы попадают в зону риска согласно новому закону. Для этих целей компания запустила серию роликов «Мифы о деофшоризации», которые помогут разобраться в нюансах «закона о деофшоризации».

Читать дальше →

Ключевые изменения в Закон Сингапура о компаниях

Сингапур 8 октября 2014 года парламент Сингапура одобрил значительные изменения в Закон о компаниях. Всего было одобрено около двухсот поправок, затрагивающих не только местные, но и иностранные компании, работающие в Сингапуре. Изначально планировалось, что часть поправок вступит в силу к концу 2014 года, однако планы изменились, и вступление в силу новых норм было перенесено на второй квартал 2015 года.

8 октября 2014 года парламент Сингапура одобрил значительные изменения в Закон о компаниях. Всего было одобрено около двухсот поправок, затрагивающих не только местные, но и иностранные компании, работающие в Сингапуре. Изначально планировалось, что часть поправок вступит в силу к концу 2014 года, однако планы изменились, и вступление в силу новых норм было перенесено на второй квартал 2015 года.Основные изменения затрагивают такие аспекты корпоративного права Сингапура, как обязанность компаний проводить аудит своей финансовой отчетности, сделки с заинтересованностью, ограничение количества голосов, закрепленных за одной акцией, основания вычеркивания компаний из реестров, дисквалификация директоров и секретарей компаний, количество агентов иностранной компании в Сингапуре. Отдельно стоит отметить важные изменения в вопросе предоставления займов директорам компаний, а также в области слияний и поглощений.

Презентация о ключевых изменениях в корпоративное законодательство Сингапура, на которые необходимо обратить внимание всем, кто работает с этой юрисдикцией, доступна ниже:

Закон Сингапура о компаниях: ключевые изменения (реформа 2014-2015) from Tax-Today.Com

-

+1

- VeronikaKhan

- 17 февраля 2015, 11:35

- 0

- 0

Правительство Швейцарии займется вопросом уклонения от уплаты налогов

Швейцария По разным оценкам, потери бюджета страны могут составлять от 5 до 20 млрд франков.

По разным оценкам, потери бюджета страны могут составлять от 5 до 20 млрд франков.Вопрос уклонения от уплаты налогов стал в Швейцарии предметом многочисленных спекуляций. В ответ на запрос депутата нижней палаты парламента в четверг Федеральный совет заявил, что готов написать отчет об работе налоговых органов.

В отчете будут указаны сильные и слабые параметры оценки степени уклонения от уплаты налогов, а также меры по пресечению уклонения от налогообложения. Анализ не будет включать оптимизацию налоговой системы.

Автор запроса правительству, депутат от партии социалистов, заявил, что просмотрел документы по этому вопросу с 1962 года, из которых следует, что ущерб, нанесенный бюджету Конфедерации оценивается в размере от 268 до 346 млн франков. Однако согласно последним оценкам, он может составлять от 5 до 20 млрд.

-

+4

- SwissBankingInfo

- 14 февраля 2015, 13:17

- 0

- 0

Ernst & Young запускает цикл роликов о деофшоризации в РФ

Деофшорзиация в России Ernst & Young Россия решили развеять мифы, связанные с деофшоризацией российской экономики. В EY считают, что многие до сих пор смутно представляют, что такое деофшоризация, кого она касается и какие активы попадают в зону риска согласно новому закону. Для этих целей компания запустила серию роликов «Мифы о деофшоризации», которые помогут разобраться в нюансах «закона о деофшоризации».

Ernst & Young Россия решили развеять мифы, связанные с деофшоризацией российской экономики. В EY считают, что многие до сих пор смутно представляют, что такое деофшоризация, кого она касается и какие активы попадают в зону риска согласно новому закону. Для этих целей компания запустила серию роликов «Мифы о деофшоризации», которые помогут разобраться в нюансах «закона о деофшоризации».Читать дальше →

Соглашения об обмене информацией как помощь свободному движению капиталов

Деофшорзиация в России 23 декабря 2014 г. Россия, Беларусь и Казахстан заключили Соглашение об обмене информацией, в том числе конфиденциальной, в финансовой сфере в целях создания условий на финансовых рынках для обеспечения свободного движения капитала.

23 декабря 2014 г. Россия, Беларусь и Казахстан заключили Соглашение об обмене информацией, в том числе конфиденциальной, в финансовой сфере в целях создания условий на финансовых рынках для обеспечения свободного движения капитала.Соглашение наделяет уполномоченные органы достаточно широкими полномочиями на получение информации, в частности,

— об акционерах (участниках), аффилированных лицах, филиалах, представительствах и организациях, в отношении которых организация, действующая на финансовом рынке другого государства-члена, имеет возможность в силу преобладающего участия в уставном капитале, либо в соответствии с заключенным договором, либо иным образом определять решения, принимаемые органами управления указанных организаций;

— о надзоре и контроле за деятельностью финансовых организаций, мониторинг соблюдения ими пруденциальных нормативов.

Читать дальше →

Поставки золота из Швейцарии в 2014 году

Швейцария В прошлом 2014 году Швейцария поставила золота в разные страны мира на сумму 65 млрд. франков. Крупнейшим покупателем драгметалла была Индия. Германия находится на пятом месте, а Россия на 24 месте.

В прошлом 2014 году Швейцария поставила золота в разные страны мира на сумму 65 млрд. франков. Крупнейшим покупателем драгметалла была Индия. Германия находится на пятом месте, а Россия на 24 месте.Таможенное управление Швейцарии опубликовало недавно статистические данные по внешней торговле страны в 2014 году. Наиболее детально представлена информация по импорту и экспорту жёлтого драгметалла.

Согласно опубликованным данным, в 2014 году Швейцария поставила в разные страны 1746,17 тонн золота на общую сумму 65 млрд. швейцарских франков. В среднем получается, что одна тройская унция при этом стоила 965,18 евро. Крупнейшими покупателями швейцарского золота были Индия (471 тонна), Гонконг (377 тонн) и континентальный Китай (213 тонн). Германия находится на пятом месте с 88,54 тоннами купленного золота на сумму 2,75 млрд. евро.

Импорт золота в Швейцарию в прошлом 2014 году составил 2205,92 тонны на сумму 64,85 млрд. франков. Наибольшая часть поставок происходила из Великобритании. Лондон отправил в альпийскую республику 652 тонны золота на сумму 23,9 млрд. франков. Это соответствует 30561 евро за один килограмм, или 950 евро за одну унцию. Затем идут США с поставкой 211,57 тонн, и Россия с объёмом 58,25 тонн.

Особого внимания заслуживают данные по России, так как она получила из Швейцарии обратно только 2,6 тонны, то есть 55 тонн осталось в альпийской республике. Интересно, остались ли они храниться в хранилищах повышенной безопасности?

Посчитав импорт и экспорт золота в Швейцарию за 2014 год, получается, что в страну было ввезено на 459,75 тонн золота больше, чем вывезено. Стоимость чистого экспорта драгметалла за весь год составила 183,97 млрд. франков. Однако стоит сказать, что многие страны поставляют в Швейцарию золото в виде сырья низкого качества для его дальнейшей очистки и переработки, так как именно Швейцария знаменита своими аффинажными производствами высшего качества, слитки которых принимаются для торговли по всему миру. Аффинажные заводы Швейцарии перерабатывают до 70% всего золота в мире

Читать дальше →

-

+3

- SwissBankingInfo

- 05 февраля 2015, 16:38

- 1

- 0

Борьба с «серийными налоговыми уклонистами» в Великобритании

Великобритания До марта 2015 г. продлятся консультации относительно необходимости расширения полномочий компетентных органов Великобритании для борьбы с «серийными налоговыми уклонистами».

До марта 2015 г. продлятся консультации относительно необходимости расширения полномочий компетентных органов Великобритании для борьбы с «серийными налоговыми уклонистами». Читать дальше →

Краткая информация о налогообложении НДС в ЕС

Налогообложение в ЕС

На уровне Европейского Союза существует единое (надгосударственное) регулирование порядка установления и взимания данного налога. Базовым документом, регулирующим порядок налогообложения VAT в ЕС является Директива 2006/112/ЕС от 26 ноября 2006 г. «Об общей системе налога на добавленную стоимость» (далее – Директива). Данной Директивой определяются все ключевые элементы налогообложения VAT, за исключением налоговых ставок, которые устанавливаются каждым отдельным государством ЕС (в пределах, установленных Директивой) и некоторых других вопросов.

Читать дальше →

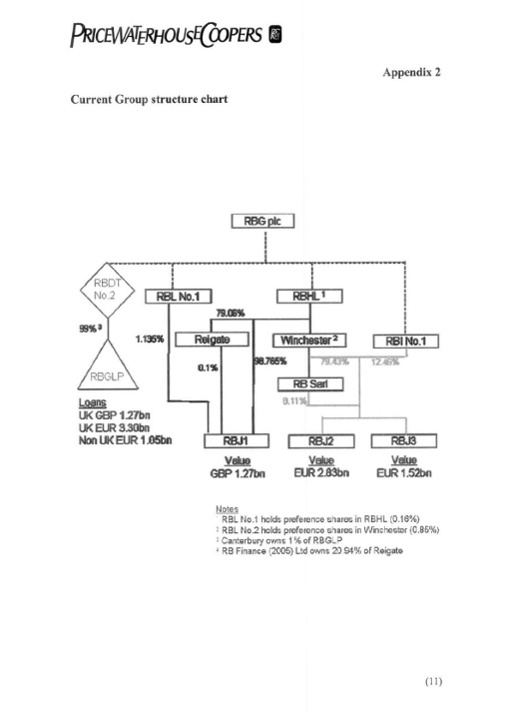

12 схем налогового планирования с использованием Люксембурга

Люксембург

Утечки налоговых схем в Люксембурге раскрыли структуры с помощью которых мультинациональные корпорации оптимизировали свое налоговое бремя.

Диаграммы подготовлены профессионально и имеют непередаваемый шарм для профессионала в области налогообложения.

Внимательно следите за движением IFL (interest free loan, беспроцентный заем) и IBL (interest bearing loan, процентный заем), особенно когда первые превращаются во вторые. Очень эффективный шаг для налогового планирования!

#1. Reckitt Benckiser. Производитель товаров широкого потребления (Бренды Dettol, Air Wick and Vanish)

Читать дальше →

Диаграммы подготовлены профессионально и имеют непередаваемый шарм для профессионала в области налогообложения.

Внимательно следите за движением IFL (interest free loan, беспроцентный заем) и IBL (interest bearing loan, процентный заем), особенно когда первые превращаются во вторые. Очень эффективный шаг для налогового планирования!

#1. Reckitt Benckiser. Производитель товаров широкого потребления (Бренды Dettol, Air Wick and Vanish)

Читать дальше →

ЕС ужесточает условия применения директивы о дочерних и материнских компаниях (Parent Subsidiary Directive)

Налогообложение в ЕС

Европейский совет принял директиву об общей системе налогообложения дивидендов, выплаченных дочерним и материнским компаниям (Директива о материнских и дочерних компаниях) в 1990 году. Ее разработали, чтобы устранить двойное налогообложение прибыли, распределяемой между материнскими и дочерними компаниями, которые находились в разных странах ЕС. Этот документ освободил «дочки» от уплаты налогов на дивиденды, которые выплачивались материнским компаниям при выполнении ряда необременительных условий (по доле и сроку владения).

В сфере структурирования европейских холдингов указанная директива имела краеугольное значение и позволяла избегать налогообложения дивидендов при их выплате в офшорные юрисдикции при использовании таких популярных холдинговых юрисдикций как Нидерланды, Люксембург, Бельгия и Австрия.

В общем случае структура выглядела так: Бенефициар (пусть будет Россиянин) владеет активами в нашей стране через компанию в Люксембурге, которая подходит ему больше, чем Кипр (например между Люксембургом и Россией существует соглашение о защите инвестиций, которое поможет защитить собственника от незаконного изъятия в России имущества в иностранных судах), где по сути отсутствует налог у источника при распределении дивидендов.

Если холдингом в Люксембурге, в свою очередь, владеет офшорная компания, то при выплате дивидендов из Люксембурга напрямую на офшорную компанию будет удерживаться налог у источника на дивиденды по ставке 15%. Для того чтобы избежать налога у источника рекомендовали ставить над холдингом в Люксембурге промежуточную компанию на Кипре, где, как указано выше, по сути не взимается налог у источника при распределении дивидендов материнской компании в офшоре.

Читать дальше →