«Панамагейт» сделала бенефициаров тысяч офшоров прозрачными, однако в распоряжении у владельцев капиталов по-прежнему имеется масса способов скрывать активы и оставаться невидимыми.

Закон о деофшоризации, инициированный президентом Владимиром Путиным, был принят в 2015 году с целью запретить российским гражданам использовать зарубежные юрисдикции для сокрытия доходов. И по итогам 2016 года владельцы контролируемых иностранных компаний (КИК) впервые должны отчитаться о доходах и заплатить налоги в России (20% — юридические лица, 13% — физические лица). Власти хотят, чтобы полученная от российских активов прибыль оставалась в России, а если она все же выведена за рубеж, заплатить налог все равно придется. Многие бизнесмены предпочли стать нерезидентами, чтобы не подпасть под действие закона. Но и для тех, кто «остался», но не хочет признаваться во владении КИК, юристы быстро нашли лазейки.

«У русских бизнесменов есть масса способов контролировать свои активы через иностранные компании, не сообщая об этом властям. Самый надежный — передать активы в инвестиционный фонд совместно с другими владельцами КИК», — рассказывает консультант международной компании. Такие схемы, по его словам, сегодня рекомендуют ведущие провайдеры трастовых услуг и зарубежные банки.

«Номер один во всем Евросоюзе — это схема с передачей активов инвестиционному фонду, который формально становится конечным бенефициаром активов владельца капитала», — говорит специалист по международному налогообложению.

По его словам, показатель надежности такой схемы — ее универсальность, она позволяет скрыть конечных бенефициаров не только от российских, но и от европейских фискальных органов.

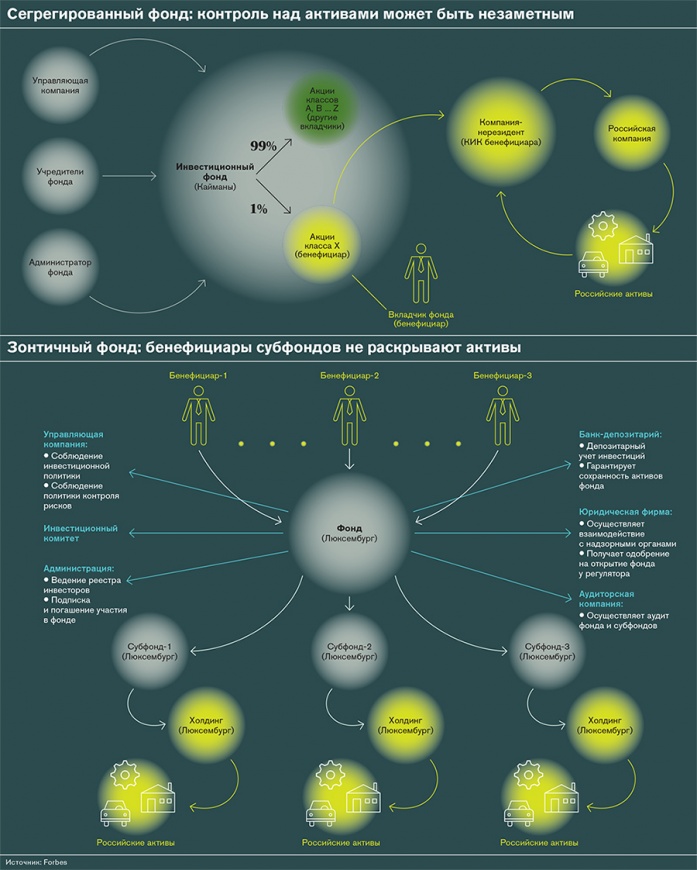

«Смысл этой популярной схемы в том, что человек передает свои активы субфонду в некоем большом основном фонде, — объясняет партнер UFG Wealth Management Дмитрий Кленов. — С учетом других инвесторов доля этого человека составит не более 10% в основном фонде, и он формально не признается владельцем иностранной компании». При этом субфонды, в которых прячутся активы конкретных людей, полностью отделены друг от друга. Важно, что инвестор одного субфонда не отвечает по долгам другого субфонда.

Основной фонд может быть зарегистрирован в Люксембурге, Лихтенштейне, Нидерландах. На Кайманах роль фонда выполняет компания сегрегированных портфелей (SPC) (см. инфографику). Формально налоговое законодательство не относит отдельные сегменты внутри такого фонда к категории КИК и не устанавливает обязанность раскрывать их. Эта самая надежная схема стоит €100 000.

По словам участников рынка, упаковать активы в сегрегированные фонды русским клиентам часто советуют не только юристы и налоговые консультанты, но и банкиры, в числе которых называют Rothschild Group, Pictet и RCB (Russian Commercial Bank) — ассоциированный банк группы ВТБ на Кипре. RCB обладает собственной инфраструктурой по созданию трастовых компаний в различных юрисдикциях. «Теоретически инвестиции через Фонды можно использовать для того, чтобы не признавать владение КИК, хотя такая схема дорога в исполнении, очень трудна в управлении инвестициями и поэтому экономически не оправдана», — говорит представитель RCB Bank. По его словам, RCB не рекомендует клиентам использовать схемы, направленные на уклонение от выполнения требований действующего законодательства. В Pictet и Rotschild Group не комментируют это.

Руководители private banking в России уверяют, что банки редко становятся самостоятельными провайдерами услуг по структурированию активов и, как правило, отдают эти услуги на аутсорсинг. По их словам, российские банки вообще не заинтересованы в создании зарубежных структур для клиентов, так как это уменьшает размер средств, доступных для управления внутри России. В Европе в этом направлении работает целый ряд небольших банков с развитой офшорной платформой. «По сути, это компании по юридическому сопровождению клиентов, имеющие признаки банковской деятельности», — уточняет управляющий зарубежного банка.

Владельцы небольших состояний схемам с субфондами предпочитают более простые и дешевые трасты. Точнее, дискреционные безотзывные трасты, регистрировать которые в большинстве юрисдикций не требуется. Учредитель такого траста передает активы во владение доверительному собственнику. Он имеет право определять время и размер выплат бенефициарам траста, которых сам назначает. У дискреционного траста этих выплат может не быть. Пока выплат нет, обязанность платить налоги не возникает.

Формально, передав активы в безотзывный траст, человек навсегда лишается своего состояния. Но это не так, если траст притворный. Он может быть безотзывным лишь формально — договоренности между доверительным собственником, учредителем и бенефициарами могут быть устными и предусматривать все что угодно, в том числе возврат активов владельцу.

Чтобы спокойно пользоваться притворным трастом, нужно соблюдать ряд условий. В частности, административный центр управления иностранными компаниями (или family office) должен находиться за рубежом. Для людей с капиталом от $20 млн это не проблема. У многих состоятельных россиян есть свои family offices на Кипре, в Швейцарии или Дубае. Они ведут официальную переписку с банками, корпоративными администраторами, контрагентами и при этом управляют доходами притворных трастов. «Инструкции от реального бенефициара такой офис получает уже по закрытому каналу шифрованной связи, через личные поручения доверенного лица или во время зарубежных поездок», — поясняет партнер John Tiner & Partners Валерий Тутыхин.

Если не соблюдать осторожность, российские органы в результате обыска офиса и опроса персонала могут установить, что российское лицо в реальности контролирует действия руководителей иностранной организации. Тогда ее могут признать КИК, напоминают юристы.

«Самое уязвимое место любой схемы по обходу закона о КИК — это отсутствие достаточных доказательств рациональности с точки зрения цели предпринимательской деятельности. Целью схемы должны быть разумные экономические причины», — говорит руководитель налоговой практики юридической группы «Яковлев и партнеры» Екатерина Леоненкова.

В случае с дискреционными трастами избежать ответственности помогут поправки в закон о КИК (февраль 2016 года), которые лоббировали владельцы крупных состояний. Раньше бенефициар мог не уведомлять о своем участии в трасте только в том случае, если он об этом трасте ничего не знал, например учредитель не уведомил его о назначении бенефициаром. Теперь, даже если бенефициар знает о своем участии в трасте, он не обязан об этом сообщать. «Отличная лазейка», — говорит один из юристов. Как правило, учредителями траста становятся номинальные собственники — иностранцы, не подпадающие под закон о КИК. Никто не мешает им учредить траст в пользу реального собственника, который становится бенефициаром траста. Пока выплаты в пользу бенефициара официально не назначены, никто о нем не узнает.

Таким образом, похоже, антиофшорная кампания захлебнулась. По итогам 2015 года ФНС получила около 7000 уведомлений об участии в КИК — на порядок меньше, чем могла бы, если бы российские граждане чтили закон.

© forbes.ru