16.07.2015 г. на Кипре вступили в силу существенные поправки в налоговое законодательство. В частности, изменения относятся к корпоративному налогу и предусматривают вычет условных процентов (вычет соответствующей суммы из доходов для целей налогообложения). Теперь кипрская компания может включить в расходы не только проценты за пользование заемными средствами, но также и проценты на сумму своего капитала, исчисляемые по условной ставке. Это правило направлено на то, чтобы стимулировать инвесторов отказаться от долгового финансирования в пользу финансирования через активный капитал, и вводится оно задним числом – с 1 января 2015 г. (т.е. будет касаться инвестиций, которые были осуществлены с период с 1 января 2015 г.). Изменения могут заинтересовать тех, кто пользуется достаточно распространенными вариантами финансирования с участием кипрских компаний (но, возможно, планирует отказаться/отказался от них в свете борьбы с кондуитными компаниями).

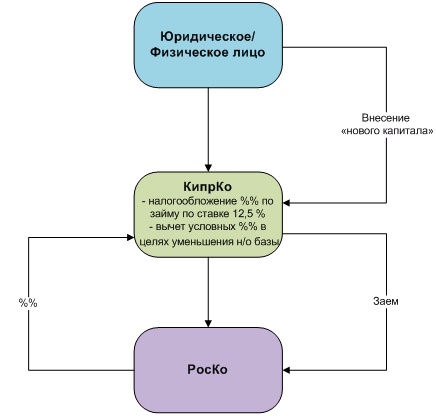

Структура с участием кипрской компании

Нововведения

Кипрские резидентные компании получат возможность делать вычет условных процентов в размере «нового капитала» (New Capital), умноженного на «условную ставку процента» (Reference Interest Rate). При этом:

- Новый капитал — это капитал, внесенный в кипрскую компанию в период с 1 января 2015 г. (ранее существовавший капитал не учитывается). Под капиталом понимается как уставный капитал, т.е.номинальная стоимость новых выпущенных акций, так и премия по этим акциям, т.е. превышение их продажной стоимости над номинальной. Новый капитал не включает средства, которые были капитализированы и возникли в результате переоценки движимого или недвижимого имущества.

- Условная ставка процента – ставка, которая равна ставке дохода по 10-летней государственной облигации (по состоянию на 31 декабря предыдущего налогового года) страны, в которой денежные средства были в конечном итоге задействованы + премия в размере 3 % (но не менее, чем ставка по 10-летним кипрским гособлигациям (6 %) + 3 % — соответственно минимальный вычет составит 9% от суммы нового капитала).

Сумма расходов, подлежащих вычету на основании условных процентов, не может превышать 80 % от налогооблагаемой прибыли компании (рассчитанной до учета расходов по новым правилам).Таким образом, этот вычет не может формировать убыток.

Новые правила содержат ряд положений, направленных на предотвращение злоупотреблений указанной налоговой льготой:

- условные проценты не могут начисляться в отношении новых инвестиций в капитал, источником которых являются резервы, существующие на 31.12.14 г., уставный капитал, существующий на 31.12.14 г.;

- для избежания применения вычета дважды в отношении одних и тех же инвестиций в капитал в случае, когда новые инвестиции компании прямо или косвенно получены из новых инвестиций другой компании, вычет условных процентов будет возможен только для одной из компаний (например, когда речь идет о кипрских материнской и дочерней компаниях);

- вычет условных процентов одной компании подлежит уменьшению на сумму фактических процентов, принятых в расходы другой компанией в случае, если источником формирования новых инвестиций первой компании стала сумма долгового финансирования второй компании;

- не допускается вклад в капитал имущества по завышенной цене (стоимость внесенных активов должна быть рыночной).

Иными словами, не допускаются варианты, не имеющие реальной экономической цели, только получение налоговой выгоды.

(!) Ожидается, что в ближайшее время кипрские налоговые органы выпустят официальные разъяснения по практическим вопросам применения новых правил.

ВЫВОД: Как видно, вычет условных процентов может позволить в значительной степени снизить эффективную ставку налогообложения процентных доходов на Кипре (=12,5%), что позволит отказаться от применения структур «зеркального» финансирования российских компаний. Это в свою очередь может снизить риск оспаривания фактического права кипрских компаний на доход в виде процентов от источников в России.

ДОПОЛНИТЕЛЬНО о фактическом получателе дохода от источников в РФ:

Между Кипром и РФ заключено Соглашение об избежании двойного налогообложения, которое предусматривает, что проценты, возникающие в одном государстве (допустим, РФ) и выплачиваемые резиденту другого государства (например, кипрской компании), подлежат налогообложению только в этом другом государстве (только на Кипре).

Согласно ст. 7 НК РФ положения международного договора по вопросам налогообложения в части пониженных налоговых ставок не применяются в том случае, если иностранное лицо-получатель дохода от российской организации не имеет фактического права на него (осуществляет посреднические функции).

Соответственно для того, чтобы применять льготу, российская компания (РосКо) должна убедиться, что кипрская компания (КипрКо) является фактическим получателем дохода, а не кондуитной компанией. В действующем законодательстве однако обязанность налогового агента (РосКо) запрашивать у иностранного налогоплательщика (КипрКо) документы в целях выявления фактических получателей соответствующего дохода не предусмотрена. В п. 1 ст. 312 НК РФ упоминается только право, но не обязанность, налогового агента запросить у иностранной организации подтверждение наличия фактического права на получение дохода.

Однако, стоит иметь в виду, что у РосКо как налогового агента в соответствии с п.п. 1 п. 3 ст. 24 НК РФ существует обязанность правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ — неудержание налога с дохода иностранной организации (КипрКо), в том случае, когда она не является фактическим получателем дохода, в полном объеме, будет нарушением закрепленной законодательно обязанности.

В связи с этим представляется желательным для РосКо принимать меры к определению/не определению КипрКо как фактического получателя дохода. С учетом положений Письма Минфина от 24.07.2014 г. № 03-08-05/36499 у КипрКо могут быть запрошены:

- документы (информация), подтверждающие (опровергающие) наличие у КипрКо права усмотрения в отношении распоряжения и использования полученного дохода, в том числе:

- документы, подтверждающие (опровергающие) наличие договорных или иных юридических обязательств перед третьими лицами (из государств, с которыми у РФ нет СИДН), ограничивающих права КипрКо при использовании дохода в целях извлечения выгоды от альтернативного использования;

- документы, подтверждающие (опровергающие) предопределенность последующей передачи КипрКо денежных средств третьим лицам (из государств, с которыми у РФ нет СИДН)

- документы (информация), подтверждающие возникновение у КипрКо налоговых обязательств, подлежащих уплате, наличие которых подтверждает отсутствие экономии на налоге у источника в РФ при последующей передаче полученных денежных средств третьим лицам (из государств, с которыми у РФ нет СИДН);

- документы (информация), подтверждающие осуществление КипрКо фактической предпринимательской деятельности.

Безусловно, налоговый агент не ограничен указанным выше перечнем и может запрашивать иную информацию для целей выявления фактического получателя дохода.

ВАЖНО: При условии отказа от «зеркального» финансирования у РосКо, выплачивающей проценты за пользование заемными средствами КипрКо, не должно возникнуть трудностей при подтверждении того, что КипрКо является фактическим получателем процентного дохода: КипрКо будет уплачивать налог на Кипре по ставке 12,5%, полученные деньги не будут переводится акционеру-оффшорной компании как проценты за пользование займом, предоставленным такой компанией и проч. Нововведения же в налоговое законодательство Кипра позволят уменьшить налогооблагаемую базу КипрКо, которая добросовестно уплачивает 12,5%-ый налог, на сумму условных процентов (как описано выше). Таким образом, применение РосКо положений Соглашения об избежании двойного налогообложения между Кипром и РФ будет обоснованным, а вычет условных процентов позволит минимизировать последствия полноценного налогообложения на Кипре.