Фонд представляет собой совокупность некоторых активов, управляемых в пользу бенефициаров. Некоммерческие фонды являются отдельным юридическим лицом.

Фонд представляет собой совокупность некоторых активов, управляемых в пользу бенефициаров. Некоммерческие фонды являются отдельным юридическим лицом.Суть некоммерческого фонда состоит в том, что учредители фонда передают фонду некоторые активы для владения и управления этими активами в интересах бенефициаров фонда либо для достижения каких-либо других целей. Управление активами осуществляется руководством фонда.

В отличие от компаний, фонд не предусматривает наличие участников, партнеров и акционеров. Существуют бенефициары фонда – люди, в чью пользу осуществляется управление фондом, одним или несколькими из которых может выступать основатель фонда. Бенефициары, как правило, не принимают участия в управлении.

Цели создания фонда

Основными функциями некоммерческого частного фонда являются:

• защита активов;

• обеспечение конфиденциальности;

• решение задач наследования.

Последняя предполагает передачу части своего имущества фонду с назначением наследника бенефициаром этого фонда. Таким образом, возможно избежать соблюдения некоторых формальностей законодательства о наследстве, а также некоторых налогов при передаче наследства (налог на наследование). Кроме того, можно обойти законодательство о наследовании, предписывающее определенные пропорции при посмертном разделе имущества, что не всегда соответствует желанию наследодателя.

Некоторые примеры возможных целей создания фонда:

• Содержание и образование членов одной или нескольких семей, на оказание им финансовой поддержки и т.п. (семейный фонд);

• Финансирование научных, культурных, гуманитарных или благотворительных организаций и ассоциаций (благотворительный фонд);

• Оказание материальной поддержки церковным служащим и работникам церкви (религиозный фонд).

Еще одна важная форма фонда – это предпринимательский фонд, использующийся в качестве инструмента владения в холдинговых структурах. Он также называется «холдинговый фонд», имеет функции контроля решений, принимаемых холдингом. Обычно, данный тип фондов используется в случаях, когда необходимо сохранить конфиденциальность бенефициаров. Такой фонд может находиться под управлением внешней управляющей компании или банка и таким образом создать благоприятный имидж владельца активов.

Однако фонд не может быть создан для преследования коммерческих целей. Коммерческая активность допускается лишь как вспомогательный вид деятельности фонда, в целях обеспечения некоммерческой деятельности, или в целях управления акциями.

Фонд вправе размещать средства в банковские депозиты, акции, облигации, давать займы под проценты и выполнять другие аналогичные операции, способствующие сохранению и увеличению стоимости активов Фонда.

Фонды обеспечивают высокий уровень конфиденциальности. Информация о бенефициарах некоммерческого фонда, не подлежит раскрытию государственным органам и не является публично доступной. Вместе с тем эта информация доступна руководству фонда и может быть раскрыта по соответствующему решению местного суда.

Исходя из вышесказанного Фонд представляет собой универсальный механизм, позволяющий осуществлять как хранение активов, так и перераспределение средств в соответствии с пожеланиями владельца Фонда.

Учреждение фонда

Учреждение фонда начинается с возникновения объединенных активов, предназначенных для реализации специфических целей и регистрации фонда в качестве юридического лица в Реестре фондов, за исключением фондов поддержки церкви, семейных фондов, депозитарных фондов и фондов, где бенефициары указаны или могут быть определены. Они не заносятся в Реестр, а сразу после образования признаются юридическими лицами. Объединение активов может производиться как физическим, так и юридическим лицом, резидентом или нерезидентом в форме:• Акта с заверенной должным образом подписью учредителя;

• Завещания;

• Договора о наследовании.

Акт об учреждении фонда должен содержать следующую информацию:

• Название и адрес фонда;

• Причина или цель создания фонда;

• Капитал фонда и порядок действий в случае прекращения деятельности фонда;

• Состав совета фонда;

• Порядок назначения членов совета фонда;

• Права подписи (совместно/единолично);

• Аудитор, законодательно установленный, в случае если фонд занимается коммерческой деятельностью.

Для подачи заявки о регистрации фонда, необходимы следующие документы:

• Заверенный акт об учреждении фонда или завещание и свидетельство или договор о наследовании (заверенная копия);

• Устав фонда (заверенная копия), если он не включен в акт об учреждении фонда;

• Список членов совета фонда (включая Имя, Фамилию, гражданство, регистрационный адрес или адрес и название компании), если он не включен в акт об учреждении фонда;

• Заверенное одобрение и образцы подписей членов совета фонда;

• Разрешение, выданное из налоговых органов Лихтенштейна.

После проведения вышеперечисленных операций, в реестр будет передана следующая информация:

• Дата учреждения фонда;

• Название фонда;

• Адрес регистрации и цели создания;

• Структура фонда, представитель и права подписи (имена членов совета фонда должны быть указаны).

Капитал фонда

Минимальный уставной капитал Фонда по законодательству Княжества Лихтенштейн составляет 30,000.00 швейцарских франков. Эта сумма, как предоставленная в дар, должна быть выведена из собственности учредителя и полностью инвестирована в Фонд без каких-либо ограничений или условий помимо целей Фонда и условий предоставления собственности в дар.Капитал Фонда не обязательно должен быть в виде денежного взноса. Это может быть любой вид собственности, при условии, что её стоимость может быть определена и выражена в виде денежных сумм.

При передаче в собственность Фонда акций, которые не имеют рыночных котировок, существует сложность в определении рыночной стоимости подобных акций.

При учреждении фонда по законодательству княжества Лихтенштейн также уплачивается гербовый сбор в размере 0,2% от уставного капитала, но не менее 200 швейцарских франков.

Финансирование операций Фонда

Наполнение фонда денежными средствами может осуществляться при использовании следующих механизмов:1) Прямой взнос учредителя в капитал фонда, путем перевода денежных средств с личных счетов, в том числе открытых за пределами РФ;

2) Грант от сторонней (в том числе офшорной компании). При этом сторона, предоставившая грант не получает никаких прав на распоряжение имуществом и/или денежными средствами фонда, а осуществляет безвозмездную передачу имущества фонду.

Данные операции не приведут к дополнительному налогообложению, как со стороны фонда, так и со стороны перечисляющих лиц.

Управление Фондом

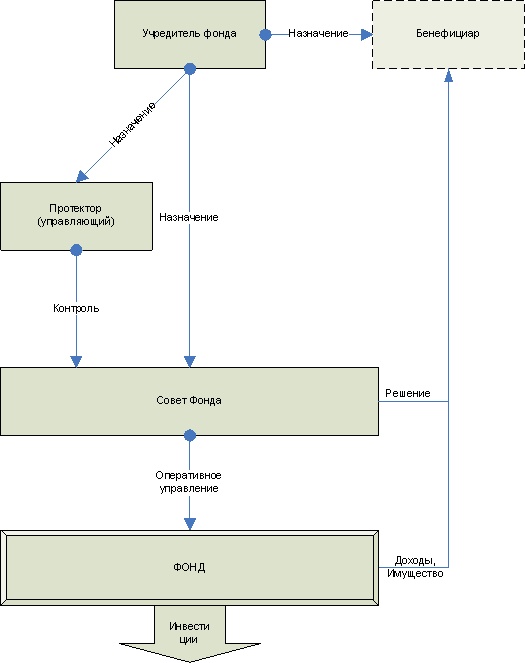

Структура управления Фондом предполагает: Совет Фонда;

Местного Представителя (являющегося резидентом страны учреждения фонда) и

Протектора.

Совет фонда и Местный представитель являются обязательными звеньями в структуре фонда, в то время как Протектор и Ревизионная Комиссия включаются по желанию Учредителя.

Органы фонда призваны выполнять административную функцию для обеспечения исполнения желаний и намерений Учредителя.

Учредители фонда

Учредители Фонда могут иметь различные права, оговариваемые уставом, однако в целях сохранения конфиденциальности, а также исполнения задач фонда рекомендуется сводить функцию учредителя к тому, чтобы обеспечить непосредственно регистрацию (оплатить уставной капитал и передать имущество в фонд) и сделать указания по управлению имуществом.

Учредители могут являться также бенефициарами Фонда.

Учредитель является стороной, которая создает Фонд, а также передает собственность в фонд и определяет, как распоряжаться этой собственностью, на каких условиях и по истечении какого периода времени осуществляются выплаты бенефициарам или третьим лицам, он также определяет бенефициаров.

Бенефициары фонда

При создании Фонда, учредители определяют и фиксируют в учредительных документах все, что касается Бенефициаров, а именно условия и форму передачи Бенефициару имущества Фонда, его активов и денежных средств. Условиями передачи могут быть, в том числе, периодические выплаты в пользу бенефициаров Фонда или наступление (не наступление) определенных событий.

Бенефициары не являются ни владельцами, ни кредиторами Фонда и не могут обоснованно предъявлять к Фонду претензии на любые права кроме тех, которые предусмотрены в Уставе Фонда, Акте об учреждении и/или решениях, принятых Советом Фонда.

Как было указано выше, бенефициарами первой очереди Фонда могут выступать его учредители.

Местный представитель

Местный представитель является обязательным в структуре управления фондом и должен быть резидентом страны учреждения фонда. Он выполняет функции адресата для вручения корреспонденции от ведомственных органов страны. Представитель не вправе участвовать в руководстве, если ему не выданы специальные полномочия.

Законный представитель осуществляет отношения и защищает интересы Фонда перед властями страны.

Совет фонда

Оперативное управление Фондом осуществляется Советом Фонда. Совет Фонда следит за тем, чтобы управление активами осуществлялось в соответствии с пожеланиями учредителя и выплаты бенефициарам производились в сроки и на условиях, оговоренных учредителем.

Основными функциями Совета Фонда являются:

Управление имуществом Фонда в соответствии с положениями учредительных документов и действующего законодательства;

Заключение и одобрение контрактов, договоров и соглашений, подписанных от имени Фонда;

Своевременное информирование бенефициаров Фонда о результатах финансово-хозяйственной деятельности Фонда и о полученной Фондом прибыли или о понесенных убытках;

Контроль за активами Фонда, они не должны допускать того, чтобы бенефициары понесли убытки вследствие недополученной ими прибыли от деятельности Фонда и его управляющих;

Следить за исполнением особо важных контрактов и соглашений, которые подписываются Фондом с третьими лицами.

Совет может состоять из одного или нескольких членов (как физических, так и юридических лиц, имеющих любое гражданство), но хотя бы один из которых должен быть местным гражданином, имеющим необходимые разрешения, выданные компетентными органами страны.

Функции местного представителя (см. выше) и местного члена Совета Фонда обычно выполняют местные юристы.

Члены Совета первоначально назначаются при создании Фонда. Впоследствии состав Совета может быть изменен. Состав Совета формируется в соответствии с пожеланиями учредителя Фонда.

Инвестирование собственности Фонда осуществляется Советом, так как такое инвестирование не влияет на существование или на цели переданной собственности, а только включает в себя организационные мероприятия, касающиеся получения доходов. В то же время, сам учредитель в момент создания Фонда может выпускать инструкции, определяющие вид инвестиций.

Устав может предусматривать обязательное согласование решений Совета Фонда с учредителем.

Совет Фонда обязан действовать в строгом соответствии с уставом и приложением к уставу. В случае каких-либо нарушений по вине Совета Фонда, его члены, все вместе и каждый в отдельности, отвечают перед учредителем и бенефициарами Фонда всем своим имуществом. Учредитель и бенефициары Фонда могут также обратиться в суд с тем, чтобы обеспечить соответствие действий Фонда с уставом и приложением к уставу.

Продолжительность полномочий Совета Фонда не ограничена определенным периодом времени, и члены Совета Фонда будут занимать свои должности до тех пор, пока они не будут замещены в результате выборов остальными членами Совета или Протектором, если таковой имеется. Совет Фонда может производить свои заседания по месту регистрации Фонда или в любом другом месте, как это будет предписано Советом Фонда.

Протектор фонда

Для контроля за действиями совета учредитель Фонда может назначить Протектора. Назначение протектора Фонда не является обязательным.

Полномочия протектора описываются в учредительных документах и могут включать в себя:

надзор за деятельностью Совета Фонда, т.е. соответствие действий его членов интересам и целям Фонда;

надзор за сохранностью активов Фонда и соответствием их использования интересам и целям Фонда;

изменение целей Фонда в том случае, когда ранее поставленные цели были достигнуты или стали невыполнимыми;

назначение новых членов Совета Фонда в случае утраты ими дееспособности.

Протектор назначается на должность и снимается с должности в соответствии с учредительными документами. В качестве протектора может выступать юридическое или физическое лицо. Данные о протекторе могут не заносится в реестры регистрирующих органов.

Протектор фонда может иметь любое гражданство и проживать в любой стране мира.

Схематично структура управления фонда представлена на рисунке ниже:

Управление банковскими счетами фонда

Фонд вправе размещать средства в банковские депозиты, акции, облигации, давать займы под проценты и выполнять другие аналогичные операции, способствующие сохранению стоимости активов Фонда.Сложившаяся корпоративная политика банков потребует обязательного раскрытия бенефициаров и учредителя фонда для внутреннего использования. Раскрытие потребуется даже в том случае, если фактически распоряжаться средствами фонда будут обсуживающие фонд юристы.

Для открытия счета иностранной компании, а также осуществления дальнейших операций по счету учредитель должен пройти личное собеседование со служащим банка. В большинстве случаев банк требует раскрытия всей структуры компаний, а также источников возникновения денежных средств.

Поправки в учредительных документах

Учредитель может закрепить за собой безоговорочное право вносить изменения в Устав и Акт об учреждении фонда. В Уставе фонда также может быть закреплено выполнение поправок за каким-либо исполнительным органом, прежде всего, за Советом фонда. В этом случае Совет фонда проводит необходимые проверки вместо компетентных органов власти.В случае если Устав не предусматривает и даже исключает уполномоченное внесение поправок, закон разрешает внесение изменений при соблюдении определенных требований.

Например, когда изначальные цели создания фонда приняли другое значение, в результате чего деятельность Фонда стала отчуждаться от намерений учредителя, суд низшей инстанции призван внести соответствующие поправки.

Конвертация

Если конвертация предусмотрена в Уставе, фонд может быть преобразован в учреждение или траст Советом фонда без ликвидации.Аннулирование фонда и оспаривание

До тех пор пока фонд не начал функционировать, у учредителя есть единоличное право на роспуск фонда. Право учредителя не может быть передано и унаследовано, оно также не может уполномочивать совет фонда. После регистрации фонда порядок роспуска описывается в Уставе.В случае отсутствия намерений со стороны учредителя при формировании фонда, действительность фонда может быть оспорена им и его правопреемниками в соответствии с применимыми положениями договорного права.

Более того, законом предусмотрено, что любой из правопреемников учредителя, который не получил то, что ему причитается по действующим правилам наследования по принуждению, и любой недовольный кредитор могут оспорить фонд в том же порядке, что и дарение. По сути, подобные претензии направлены не против функционирования фонда, а с целью получить то, что им причитается по закону.

Роспуск и прекращение деятельности фонда

Необходимо сказать, что фонд, основанный на неопределенный период времени не может быть распущен, пока реализуются цели и выполняются обязательства.Фонд прекращает деятельность по решению всех заинтересованных лиц, как то: учредитель, совет фонда, бенефициары, и т.д. Более того, фонд подлежит роспуску, если указанные или подлинные цели деятельности фонда нелегальные или аморальные, подрывающие репутацию Княжества Лихтенштейн.

В Уставе или Акте об учреждении фонда целесообразно указывать исполнительный орган, ответственный за роспуск фонда. В них также необходимо указать порядок распоряжения капиталом фонда в случае прекращения деятельности. В большинстве случаев предусматривается переход капитала к бенефициарам фонда.

Законом предусмотрено прекращение деятельности фонда, когда:

• Цели больше не могут быть достигнуты;

• Фонд не может больше отвечать по обязательствам;

• Закончился период деятельности, указанный в Уставе.

Ведение учета

Фонды, не участвующие в коммерческой деятельности должны составлять ежегодный отчет, описывающий состояние их активов и обязательств.В течение шести месяцев с конца отчетного года в Земельный и Публичный реестры необходимо передать декларацию, подписанную уполномоченным членом совета фонда, которая должна утверждать, что за предыдущий финансовый год статьи активов и обязательств доступны и что некоммерческая деятельность имела место. В случае невыполнения обязательств, Земельный и Публичный реестры выпускают напоминание, затем по истечении, по меньшей мере, двенадцати месяцев, начинают процедуру ликвидации фонда с наложением административного штрафа.

Они могут проверять декларацию на правильность в любое время в течение двух лет после ее подачи до тех пор, пока она не будет признана корректной аудитором или аудиторской компанией.

Вышеперечисленное не относится к фондам, освобожденным от регистрации в реестре.

Фонды, вовлеченные в коммерческую деятельность, должны соблюдать правила ведения учета для четкого отображения экономического положения бизнеса. Более того, они должны предоставлять Баланс, Отчет о прибылях и убытках и др.

Более того, фонды, действующие на юрисдикции Лихтенштейна должны предоставлять налоговую декларацию. Фонды в форме холдинговых или домицильных компаний, которые занимаются коммерческой деятельностью за пределами Княжества Лихтенштейн, должны предоставлять ежегодные отчеты в налоговые органы в течение шести месяцев с конца отчетного года. В случае невыполнения этих обязательств наступает процедура ликвидации фонда с наложением административного штрафа (см. выше).

Холдинговые компании и домицильные образования

Юридические лица, чьей задачей исключительно или преимущественно является управление активами, держание акционерного капитала, или длительное управление акциями квалифицируются законом, как холдинговые компании.Фонды, зарегистрированные в Публичном реестре, квалифицируются, как домицильные образования, если их месторасположение находится только в Лихтенштейне, и они не участвуют в бизнесе и коммерческой деятельности. Иногда сложно понять, относится ли конкретная деятельность в домашней стране к бизнесу или к коммерции. Лишь содержание офиса в Лихтенштейне не изменяет статуса домицильного образования. Таким образом, фонды можно воспринимать как холдинговые компании и домицильные образования.

Положения в законе о компаниях

Название фонда может быть указано на немецком и иностранном языке или только на иностранном языке, если используются латинские буквы. К названию прибавляется приставка, обозначающая фонд (“foundation”, “fondation”). Если фонд имеет несколько названий на разных языках, все названия, использующиеся для совершения сделок, должны быть зарегистрированы. Более того, названия должны ассоциироваться друг с другом. Эти положения касаются депонированных и зарегистрированных фондов.Необходимо заметить, что по законодательству хотя бы один из членов совета фонда, представляющий интересы фонда должен являться гражданином страны Европейского экономического региона, или другой страны на базе международного соглашения. Более того, этот человек должен иметь лицензию на ведение попечительской деятельности в Лихтенштейне. Также он должен был работать вместе с попечителем из Лихтенштейна, по меньшей мере, в течение одного года, выполнять работу по администрации юридических лиц. Участник, который не является ни гражданином страны Европейской экономической зоны, ни имеют данного статуса, должен получить установленное разрешение в Лихтенштейне. Он должен быть указан в Земельном и Публичном реестрах, а также изменения, которые могут произойти относительно этого положения.

Налогообложение фонда

При формировании фонда необходимо оплатить государственную пошлину. В случае, если фонд не занимается коммерческой деятельностью, пошлина составялет 0,2% от капитала, но не менее 200 Шв. Франков для семейного, благотворительного или религиозного фондов, а также для фондов, чьей единственной целью является управление акциями других компаний. Фонд будет внесен в Земельный реестр или Публичный реестр только когда налоговые органы подтвердят произведение платежа.Регистрационный налог составляет 700 Шв. франков. Для фондов, освобожденных от регистрации, он составляет 300 Шв. франков.

Для составления публичных документов, официальных подтверждений, заверения подписей и т.д. также взимаются налоги различной суммы.

Распределяемые выплаты бенефициарам не подлежат обложению налогом.

Неокммерческие фонды, не ведущие коммерческой деятельности уплачивают ежегодно фиксированный корпоративный налог на прибыль в размере 1.200 шв. Франков. В случае если фонд будет признан экономически активным (то есть ведущим активную коммерческую деятельность) его прибыль будет подлежать налогообложению по стандартной ставке налога на прибыль в размере 12.5%. Тем не менее к капиталу фонда в данном случае применяется налоговый вычет в размере 4% ежегодно. Таким образом делая капитальное и заемное фининсирование фонда эквивалентными инструментами.