Правительство Швейцарии займется вопросом уклонения от уплаты налогов

Швейцария По разным оценкам, потери бюджета страны могут составлять от 5 до 20 млрд франков.

По разным оценкам, потери бюджета страны могут составлять от 5 до 20 млрд франков.Вопрос уклонения от уплаты налогов стал в Швейцарии предметом многочисленных спекуляций. В ответ на запрос депутата нижней палаты парламента в четверг Федеральный совет заявил, что готов написать отчет об работе налоговых органов.

В отчете будут указаны сильные и слабые параметры оценки степени уклонения от уплаты налогов, а также меры по пресечению уклонения от налогообложения. Анализ не будет включать оптимизацию налоговой системы.

Автор запроса правительству, депутат от партии социалистов, заявил, что просмотрел документы по этому вопросу с 1962 года, из которых следует, что ущерб, нанесенный бюджету Конфедерации оценивается в размере от 268 до 346 млн франков. Однако согласно последним оценкам, он может составлять от 5 до 20 млрд.

-

+4

- SwissBankingInfo

- 14 февраля 2015, 13:17

- 0

- 0

Ernst & Young запускает цикл роликов о деофшоризации в РФ

Деофшорзиация в России Ernst & Young Россия решили развеять мифы, связанные с деофшоризацией российской экономики. В EY считают, что многие до сих пор смутно представляют, что такое деофшоризация, кого она касается и какие активы попадают в зону риска согласно новому закону. Для этих целей компания запустила серию роликов «Мифы о деофшоризации», которые помогут разобраться в нюансах «закона о деофшоризации».

Ernst & Young Россия решили развеять мифы, связанные с деофшоризацией российской экономики. В EY считают, что многие до сих пор смутно представляют, что такое деофшоризация, кого она касается и какие активы попадают в зону риска согласно новому закону. Для этих целей компания запустила серию роликов «Мифы о деофшоризации», которые помогут разобраться в нюансах «закона о деофшоризации».Читать дальше →

Соглашения об обмене информацией как помощь свободному движению капиталов

Деофшорзиация в России 23 декабря 2014 г. Россия, Беларусь и Казахстан заключили Соглашение об обмене информацией, в том числе конфиденциальной, в финансовой сфере в целях создания условий на финансовых рынках для обеспечения свободного движения капитала.

23 декабря 2014 г. Россия, Беларусь и Казахстан заключили Соглашение об обмене информацией, в том числе конфиденциальной, в финансовой сфере в целях создания условий на финансовых рынках для обеспечения свободного движения капитала.Соглашение наделяет уполномоченные органы достаточно широкими полномочиями на получение информации, в частности,

— об акционерах (участниках), аффилированных лицах, филиалах, представительствах и организациях, в отношении которых организация, действующая на финансовом рынке другого государства-члена, имеет возможность в силу преобладающего участия в уставном капитале, либо в соответствии с заключенным договором, либо иным образом определять решения, принимаемые органами управления указанных организаций;

— о надзоре и контроле за деятельностью финансовых организаций, мониторинг соблюдения ими пруденциальных нормативов.

Читать дальше →

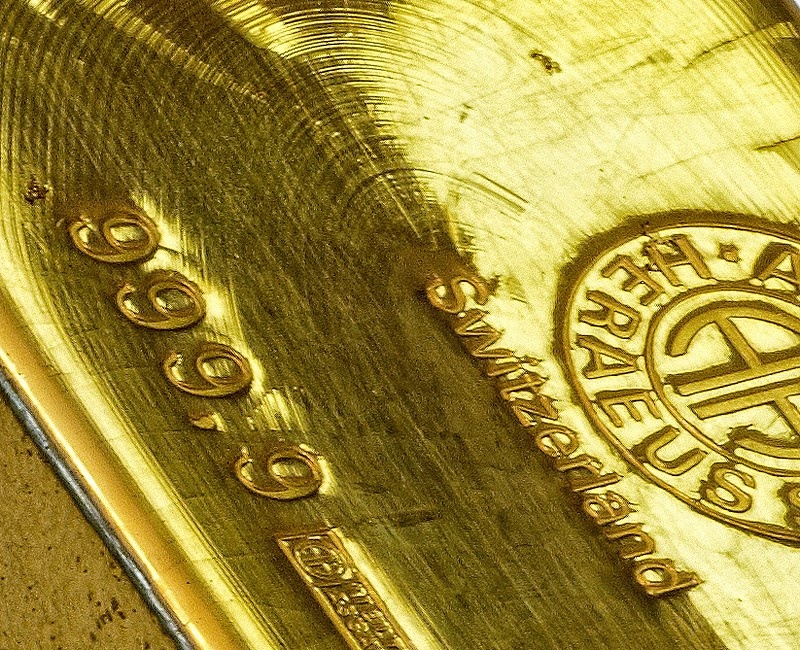

Поставки золота из Швейцарии в 2014 году

Швейцария В прошлом 2014 году Швейцария поставила золота в разные страны мира на сумму 65 млрд. франков. Крупнейшим покупателем драгметалла была Индия. Германия находится на пятом месте, а Россия на 24 месте.

В прошлом 2014 году Швейцария поставила золота в разные страны мира на сумму 65 млрд. франков. Крупнейшим покупателем драгметалла была Индия. Германия находится на пятом месте, а Россия на 24 месте.Таможенное управление Швейцарии опубликовало недавно статистические данные по внешней торговле страны в 2014 году. Наиболее детально представлена информация по импорту и экспорту жёлтого драгметалла.

Согласно опубликованным данным, в 2014 году Швейцария поставила в разные страны 1746,17 тонн золота на общую сумму 65 млрд. швейцарских франков. В среднем получается, что одна тройская унция при этом стоила 965,18 евро. Крупнейшими покупателями швейцарского золота были Индия (471 тонна), Гонконг (377 тонн) и континентальный Китай (213 тонн). Германия находится на пятом месте с 88,54 тоннами купленного золота на сумму 2,75 млрд. евро.

Импорт золота в Швейцарию в прошлом 2014 году составил 2205,92 тонны на сумму 64,85 млрд. франков. Наибольшая часть поставок происходила из Великобритании. Лондон отправил в альпийскую республику 652 тонны золота на сумму 23,9 млрд. франков. Это соответствует 30561 евро за один килограмм, или 950 евро за одну унцию. Затем идут США с поставкой 211,57 тонн, и Россия с объёмом 58,25 тонн.

Особого внимания заслуживают данные по России, так как она получила из Швейцарии обратно только 2,6 тонны, то есть 55 тонн осталось в альпийской республике. Интересно, остались ли они храниться в хранилищах повышенной безопасности?

Посчитав импорт и экспорт золота в Швейцарию за 2014 год, получается, что в страну было ввезено на 459,75 тонн золота больше, чем вывезено. Стоимость чистого экспорта драгметалла за весь год составила 183,97 млрд. франков. Однако стоит сказать, что многие страны поставляют в Швейцарию золото в виде сырья низкого качества для его дальнейшей очистки и переработки, так как именно Швейцария знаменита своими аффинажными производствами высшего качества, слитки которых принимаются для торговли по всему миру. Аффинажные заводы Швейцарии перерабатывают до 70% всего золота в мире

Читать дальше →

-

+3

- SwissBankingInfo

- 05 февраля 2015, 16:38

- 1

- 0

Чем отличаются системы учета товраных знаков: WIPO vs OHIM

Блог компании Lexmans В настоящей статье приведен анализ Мадридской системы международной регистрации товарных знаков (World Intellectual Property Organization, далее – WIPO, Мадридская система регистрации) в сравнении с системой, предлагаемой Ведомством по гармонизации на внутреннем рынке (Office for Harmonization in the Internal Market (Trade Marks and Designs), далее – OHIM, Ведомство по гармонизации).

В настоящей статье приведен анализ Мадридской системы международной регистрации товарных знаков (World Intellectual Property Organization, далее – WIPO, Мадридская система регистрации) в сравнении с системой, предлагаемой Ведомством по гармонизации на внутреннем рынке (Office for Harmonization in the Internal Market (Trade Marks and Designs), далее – OHIM, Ведомство по гармонизации).

1. Основное различие, которое может повлиять на выбор той или иной системы в зависимости от желаемых целей.

Система WIPO, Мадридская система регистрации товарных знаков управляется Международным бюро Всемирной организации интеллектуальной собственности (далее – Международное Бюро ВОИС) и предлагает удобный способ индивидуализировать бизнес в большом количестве стран по всему миру. Данная система базируется на двух международных договорах: Мадридском соглашении о международной регистрации знаков (подписан в 1892 год) (далее – Мадридское соглашение, Соглашение) и Протоколе к Мадридскому соглашению о международной регистрации знаков (подписан в 1989 год) (далее – Мадридский Протокол, Протокол). Количество стран, которые присоединились к указанным договорам, в 2015 году составляет чуть более 90. Таким образом, подав одну заявку на регистрацию в рамках данной системы, можно получить защиту товарного знака во многих странах мира, выбрав их самостоятельно. Представляется, что подобный вариант более предпочтителен для крупных компаний, планирующих или уже осуществляющих свою деятельность на международной арене.

Система OHIM, предлагаемая Ведомством по гармонизации, больше подойдет для небольшого или среднего бизнеса, или для компаний, нацеленных на работу в Европе, так как единая заявка на регистрацию в данной системе позволяет защитить товарный знак на общеевропейском уровне, а именно: сразу во всех государствах, входящих в Европейский союз (далее – ЕС).

Более простой по предъявляемым требованиям можно считать Европейскую систему (OHIM), так как в ней перед подачей заявки на регистрацию единого европейского товарного знака не требуется иметь базовую национальную регистрацию или поданную заявку на регистрацию в патентном ведомстве страны-участницы ЕС

Читать дальше →

Борьба с «серийными налоговыми уклонистами» в Великобритании

Великобритания До марта 2015 г. продлятся консультации относительно необходимости расширения полномочий компетентных органов Великобритании для борьбы с «серийными налоговыми уклонистами».

До марта 2015 г. продлятся консультации относительно необходимости расширения полномочий компетентных органов Великобритании для борьбы с «серийными налоговыми уклонистами». Читать дальше →

Краткая информация о налогообложении НДС в ЕС

Налогообложение в ЕС

На уровне Европейского Союза существует единое (надгосударственное) регулирование порядка установления и взимания данного налога. Базовым документом, регулирующим порядок налогообложения VAT в ЕС является Директива 2006/112/ЕС от 26 ноября 2006 г. «Об общей системе налога на добавленную стоимость» (далее – Директива). Данной Директивой определяются все ключевые элементы налогообложения VAT, за исключением налоговых ставок, которые устанавливаются каждым отдельным государством ЕС (в пределах, установленных Директивой) и некоторых других вопросов.

Читать дальше →

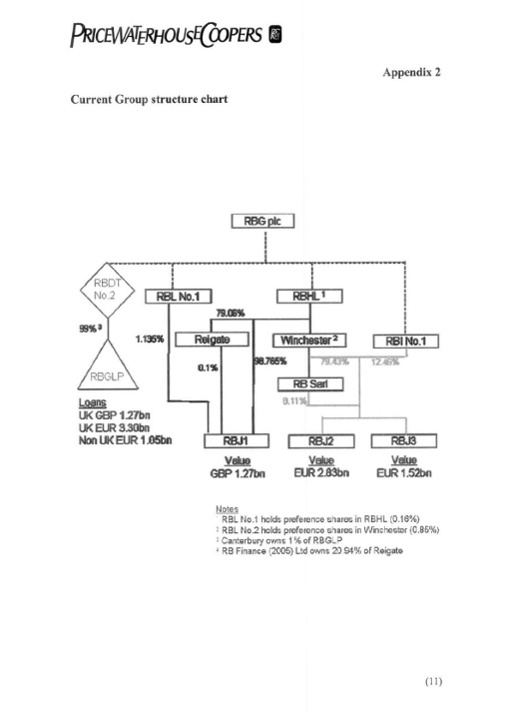

12 схем налогового планирования с использованием Люксембурга

ЛюксембургДиаграммы подготовлены профессионально и имеют непередаваемый шарм для профессионала в области налогообложения.

Внимательно следите за движением IFL (interest free loan, беспроцентный заем) и IBL (interest bearing loan, процентный заем), особенно когда первые превращаются во вторые. Очень эффективный шаг для налогового планирования!

#1. Reckitt Benckiser. Производитель товаров широкого потребления (Бренды Dettol, Air Wick and Vanish)

Читать дальше →

Масштабная утечка налоговых секретов Люксембурга

Блог компании Lexmans Европейское герцогство называли «волшебной сказкой» для интернациональных компаний, которые стремятся существенно снизить свое налоговое бремя. Однако, благодаря масштабной утечке налоговых соглашений герцогства произошло вскрытие информации о многомиллиардных денежных транзакциях через Люксембург и не менее впечатляющих суммах, которые крупнейшие компании сберегли от налогов в 2002-2010 годах благодаря разработанным налоговым схемам. Есть среди них и несколько российских компаний или компаний с основными активами в России.

Европейское герцогство называли «волшебной сказкой» для интернациональных компаний, которые стремятся существенно снизить свое налоговое бремя. Однако, благодаря масштабной утечке налоговых соглашений герцогства произошло вскрытие информации о многомиллиардных денежных транзакциях через Люксембург и не менее впечатляющих суммах, которые крупнейшие компании сберегли от налогов в 2002-2010 годах благодаря разработанным налоговым схемам. Есть среди них и несколько российских компаний или компаний с основными активами в России.

Анализом и систематизацией появившейся информации занимался Международный Консорциум журналистских расследований (ICIJ), который располагает конфиденциальными документами по данной теме в объеме около 28 000 страниц. Чуть позже Theguardian опубликовал 12 лучших люксембургских схем налоговой оптимизации.

Разработкой специальных налоговых схем занималась крупная консалтинговая фирма PricewaterhouseCoopers (PwC), которая, в свою очередь, обращает внимание на то, что все налоговые решения и помощь, предоставленные PwC интернациональным компаниям, являются соответствующими действующему законодательству герцогства, Европейского союза и международному налоговому законодательству. Также, представители компании напоминают, что «раскрытые сведения являются устаревшими, и, кроме того, были украдены, чем следует заняться компетентным органам».

Действительно, согласно законодательству герцогства, подобные схемы оптимизации налогов являются законными, так как налоговые правила Люксембурга очень гибки

Читать дальше →

ЕС ужесточает условия применения директивы о дочерних и материнских компаниях (Parent Subsidiary Directive)

Налогообложение в ЕС

Европейский совет принял директиву об общей системе налогообложения дивидендов, выплаченных дочерним и материнским компаниям (Директива о материнских и дочерних компаниях) в 1990 году. Ее разработали, чтобы устранить двойное налогообложение прибыли, распределяемой между материнскими и дочерними компаниями, которые находились в разных странах ЕС. Этот документ освободил «дочки» от уплаты налогов на дивиденды, которые выплачивались материнским компаниям при выполнении ряда необременительных условий (по доле и сроку владения).

В сфере структурирования европейских холдингов указанная директива имела краеугольное значение и позволяла избегать налогообложения дивидендов при их выплате в офшорные юрисдикции при использовании таких популярных холдинговых юрисдикций как Нидерланды, Люксембург, Бельгия и Австрия.

В общем случае структура выглядела так: Бенефициар (пусть будет Россиянин) владеет активами в нашей стране через компанию в Люксембурге, которая подходит ему больше, чем Кипр (например между Люксембургом и Россией существует соглашение о защите инвестиций, которое поможет защитить собственника от незаконного изъятия в России имущества в иностранных судах), где по сути отсутствует налог у источника при распределении дивидендов.

Если холдингом в Люксембурге, в свою очередь, владеет офшорная компания, то при выплате дивидендов из Люксембурга напрямую на офшорную компанию будет удерживаться налог у источника на дивиденды по ставке 15%. Для того чтобы избежать налога у источника рекомендовали ставить над холдингом в Люксембурге промежуточную компанию на Кипре, где, как указано выше, по сути не взимается налог у источника при распределении дивидендов материнской компании в офшоре.

Читать дальше →